| 索 引 号: YT0005/2021-15927 | 发文机关: 市教育局 | 文 号: | |

| 组配分类: 市级部门决算 | 成文日期: 2021-09-22 | 废止日期: | 有效性: |

| 索 引 号: YT0005/2021-15927 |

| 发文机关: 市教育局 |

| 文 号: |

| 组配分类: 市级部门决算 |

| 成文日期: 2021-09-22 |

| 废止日期: |

| 有效性: |

鹰潭市第八小学2020年部门决算公开

目 录

第一部分 鹰潭市第八小学部门概况

一、部门主要职责

二、部门基本情况

第二部分 2020年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 鹰潭市第八小学部门概况

一、部门主要职能

鹰潭市第八小学是鹰潭市事业单位登记管理局批准的独立法人单位。属事业单位,具有法人资格,独立承担民事责任。主要职能实施小学义务教育,促进基础教育发展;为义务教育儿童提供保育和教育服务

1.全面负责学校工作,认真贯彻落实党和国家的方针、政策,正确执行上级主管部门的决议和指示,全面实施素质教育,培养德、智、体、美等方面全面发展的社会主义事业的建设者和接班人。

2.根据教育规律、社会要求和学校实际,组织制定学校发展的远景规划、近期目标、学年和学期各项工作计划以及各项工作指标并组织实施。

3.加强学校的科学化管理,制定和健全各项规章制度,规范办学行为,培养良好校风,逐步实现管理决策的科学化,管理方法的定量化和管理手段的现代化。

4.负责教师队伍建设工作,决定校内教职工的工作安排,组织对教职工进行考核,实施奖惩。制定教师队伍建设规划,不断提高他们的政治素质、文化业务水平和科研水平。

5.领导和组织学校的思想政治工作,把德育工作放在首位。研究思想政治工作的要求、内容、方法和规律,不断加强对学生的思想政治、法制纪律和道德品质教育以及做好管理工作。教育全体教职工做到教书育人、管理育人、服务育人,搞好学校、社会、家庭三结合教育。

6.负责领导和组织学校的教学工作,坚持以教学为中心,保证教学计划的贯彻执行。要有计划地参加教研活动,有目的地深入教学第一线,了解教师教学和学生学习情况,要大力推进教学改革,加强科研工作的组织领导。有计划地组织质量检查、分析,提出提高教学质量的方法。

7.组织制定和实施校舍建设和校园建设规划,加强对财务工作的领导,正确使用各项经费,不断改善办学条件,强化安全工作管理,创造良好的育人环境。改善教职工的福利生活,提高福利待遇,努力解除教职工的后顾之忧。

8.加强与党支部的合作,主动接受学校党组织的监督,搞好领导班子的团结和协作。

9.依靠群众办学,实行民主管理和民主监督。负责定期向教代会报告工作,充分发挥教代会参与学校民主管理和民主监督的作用,支持其在职权范围内所做的有关决定。督促和检查教代会提案的办理与落实。

10.主持学校与学生家长及社会的联系工作和外来工作。搞好校际间的交往;做好与社会各界的联系工作,争取各方面力量对学校的支持,为学校创造良好的外部条件。

二、部门基本情况

市第八小学共有预算单位1个,鹰潭市第八小学编制人数91人,其中:全部补助事业编制91人;实有人数142人,其中:在职人数59人,全部补助事业人员59人;退休人员57人;在校学生1452人,小学学生人数1452人。

第二部分 2020年度部门决算表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

本部门2020年度收入总计 1423.19万元,其中年初结转和结余 75.57万元,较2019年增加(减少)244.44 万元,增长(下降)20.74 %;本年收入合计1423.19 万元,较2019年增加(减少)244.44 万元,增长(下降)20.74 %,主要原因是:增加了教师工资也提高了。

本年收入的具体构成为:财政拨款收入 1423.19万元,占100 %;事业收入 0万元,占 0%;经营收入 0 万元,占0 %;其他收入 0 万元,占 0 %。

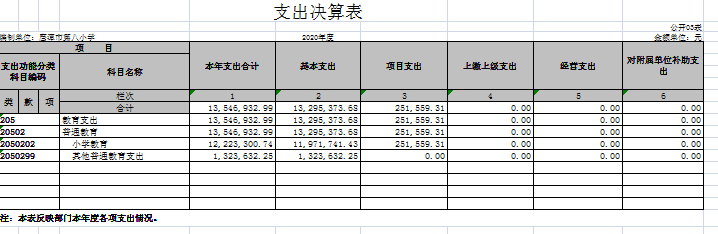

二、支出决算情况说明

本部门2020年度支出总计1354.69 万元,其中本年支出合计 1354.69万元,较2019年增加(减少) 223.17 万元,增长(下降)19.72 %,主要原因是:支付了项目资金;年末结转和结余144.07万元,较2019年增加(减少)10.07万元,增长(下降)7.51 %,主要原因是:压缩开支。

本年支出的具体构成为:基本支出 1329.54万元,占98.14 %;项目支出 25.15 万元,占 1.86 %;经营支出 0万元,占 0%;其他支出(对附属单位补助支出、上缴上级支出) 0 万元,占 0%。

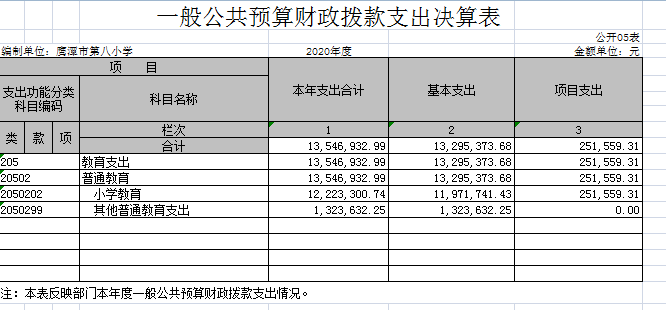

三、财政拨款支出决算情况说明

本部门2020年度财政拨款本年支出年初预算数为 992.14万元,决算数为1354.69万元,完成年初预算的 136.5 %。其中:

(一)教育支出年初预算数为 992.14 万元,决算数为 1354.69万元,完成年初预算的 136.5%,主要原因是:增加了教师工资也提高了。

四、一般公共预算财政拨款基本支出决算情况说明

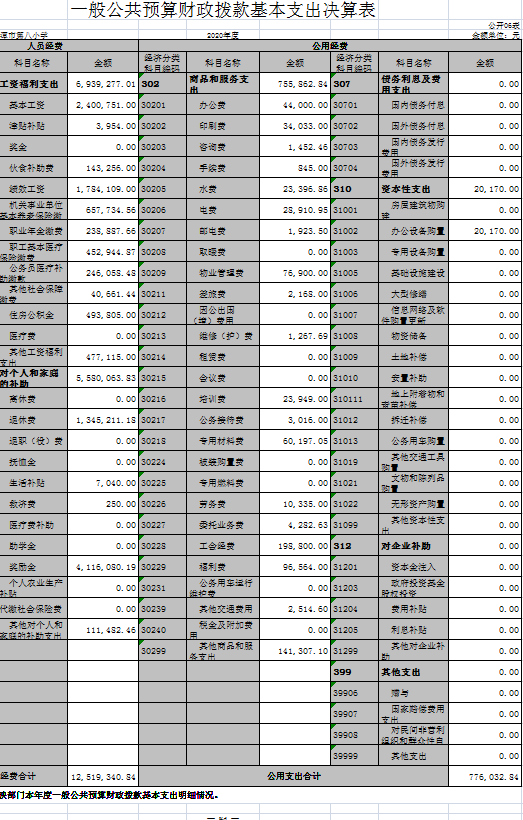

本部门2020年度一般公共预算财政拨款基本支出 1329.54 万元,其中:

(一)工资福利支出 693.93万元,较2019年减少165.12 万元,下降19.22%,主要原因是:有教师退休。

(二)商品和服务支出75.59万元,较2019年减少19.05万元,下降20.12%,主要原因是:压缩一般性开支。

(三)对个人和家庭补助支出 558.01万元,较2019年增加380.95 万元,增长 215.15%,主要原因是:发放政府奖有教师退休。

(四)资本性支出 0万元,较2019年增加(减少) 0万元,增长(下降) 0 %,主要原因是:无。

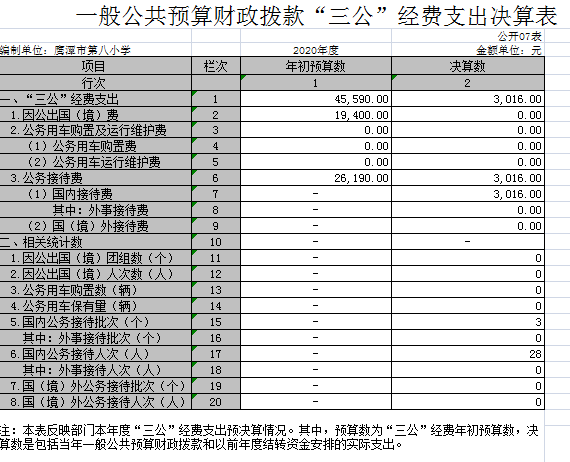

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2020年度一般公共预算财政拨款“三公”经费支出年初预算数为 4.56万元,决算数为 0.3万元,完成预算的 6.58%,决算数较2019年减少 0.05万元,下降14.29%,其中:

(一)因公出国(境)支出年初预算数为 1.94万元,决算数为 0万元,完成预算的0 %,决算数较2019年增加(减少) 0万元,下降0%,主要原因是无。决算数较年初预算数增加(减少)的主要原因是:无。全年安排因公出国(境)团组 0个,累计 0 人次,主要为:无。

(二)公务接待费支出年初预算数为 2.62万元,决算数为 0.3万元,完成预算的11.45 %,决算数较2019年减少 0.05 万元,14.29%,主要原因是缩减三公开支。决算数较年初预算数减少的主要原因是:缩减三公开支。全年国内公务接待 3 批,累计接待 28 人次,其中外事接待 0批,累计接待 0人次,主要为:日常公务接待。

(三)公务用车购置及运行维护费支出 0万元,其中公务用车购置年初预算数为 0万元,决算数为 0万元,完成预算的 0%,决算数较2019年增加(减少) 0 万元,增长(下降) 0 %,主要原因是无,全年购置公务用车 0 辆。决算数较年初预算数增加(减少)的主要原因是:无;公务用车运行维护费支出年初预算数为 0万元,决算数为 0 万元,完成预算的0 %,决算数较2019年增加(减少) 0万元,增长(下降) 0%,主要原因是无,年末公务用车保有 0辆。决算数较年初预算数增加(减少)的主要原因是:无。

六、机关运行经费支出情况说明

本部门2020年度机关运行经费支出 0 万元(与部门决算中行政单位和参照公务员法管理事业单位一般公共预算财政拨款基本支出中公用经费之和一致),较年初预算数(或者上年决算数)减少0万元,降低 0%,主要原因是:无(具体增减原因由部门根据实际情况填列)。

七、政府采购支出情况说明

本部门2020年度政府采购支出总额 3.38万元,其中:政府采购货物支出 3.38 万元、政府采购工程支出 0万元、政府采购服务支出 0万元。授予中小企业合同金额 3.38万元,占政府采购支出总额的 100 %,其中:授予小微企业合同金额 3.38万元,占政府采购支出总额的 100%。(省级部门公开的政府采购金额的计算口径为:本部门纳入2020年部门预算范围的各项政府采购支出金额之和,不包括涉密采购项目的支出金额。)

八、国有资产占用情况说明。

截止2020年12月31日,本部门(单位)国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车主要是无。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我部门组织对2020年度一般公共预算项目支出开展绩效自评,其中,金额50万项目 0个,

共涉及资金 0万元,占一般公共预算项目支出总额的 0%。

组织对 0 个项目开展了评价,涉及一般公共预算支出 0万元。其中,项目从评价情况来看,(请对预算绩效评价情况进行简单说明)。

(二)部门决算中项目绩效自评结果(选择1至2个项目,无项目自评则提供整体支出绩效评价结果)。

我部门今年在省级部门决算中反映无项目绩效自评结果。

第四部分 名词解释

名词解释应以财务会计制度、政府收支分类科目以及部门预算管理等规定为基本说明,可在此基础上结合部门实际情况适当细化。“三公”经费支出和机关运行经费支出口径必需予以说明。

相关信息: |

|||

|