| 索 引 号: YT0013/2021-16003 | 发文机关: 市城市管理局 | 文 号: | |

| 组配分类: 市级部门决算 | 成文日期: 2021-09-22 | 废止日期: | 有效性: |

| 索 引 号: YT0013/2021-16003 |

| 发文机关: 市城市管理局 |

| 文 号: |

| 组配分类: 市级部门决算 |

| 成文日期: 2021-09-22 |

| 废止日期: |

| 有效性: |

鹰潭市市政工程管理处2020年度部门决算

鹰潭市市政工程管理处2020年度部门决算

目 录

第一部分 鹰潭市市政工程管理处概况

一、部门主要职责

二、部门基本情况

第二部分 2020年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 鹰潭市市政工程管理处概况

一、部门主要职能

受市城市管理局委托,主要负责贯彻执行我市市政设施建设、管理的方针、政策和法律、法规;参与拟订市政建设的有关规范性文件,并组织实施;负责老城区25条主次干道及信江新区道路、照明设施、排水管道及泵站等市政设施的维护与管理;具备市政公用工程施工总承包二级资质。

二、部门基本情况

鹰潭市市政工程管理处为正科级差额拨款事业单位,截止2020年12月份实有在编人员54名,其中:正科级3人,副科级1人,管理岗九级职员9人,专业技术岗5人,工勤岗36人。退休人员68人,编外聘用人员60人。

第二部分 2020年度部门决算表

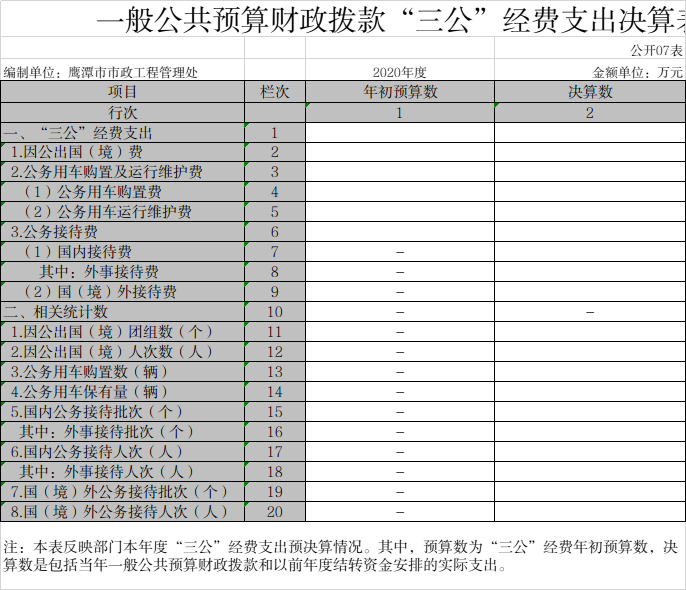

此表数据为空,无一般公共预算财政拨款“三公”经费支出

此表数据为空,无国有资本经营预算财政拨款支出

此表数据为空,无国有资产占有情况。

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

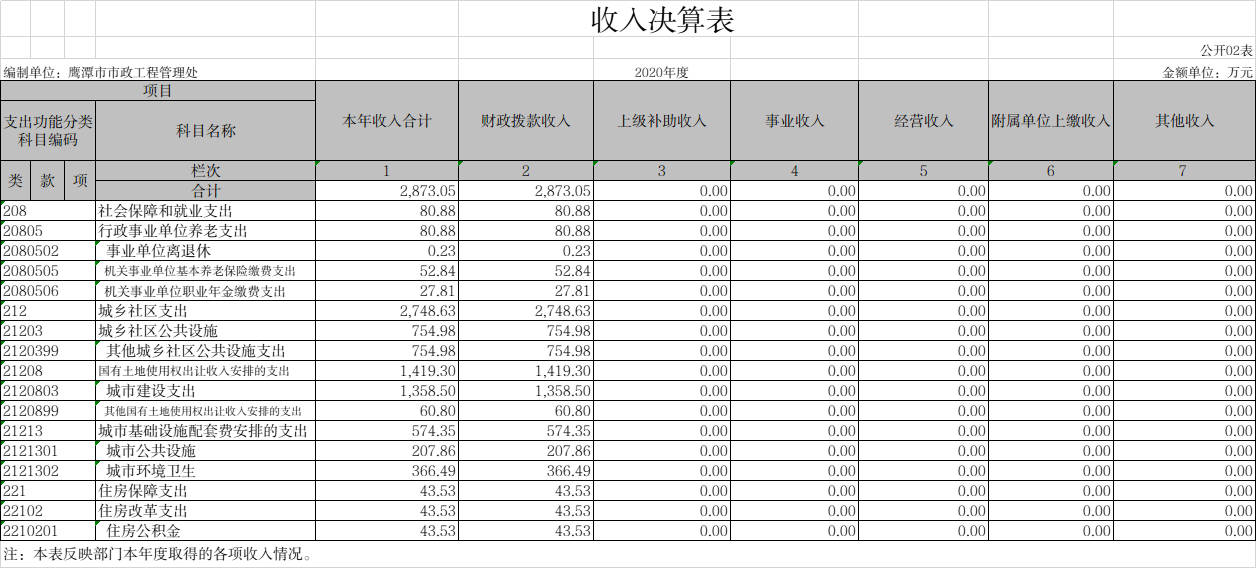

本部门2020年度收入总计4123.86万元,其中年初结转和结余1267.55万元,较2019年增加16.74万元,增长1.33%;本年收入合计2873.05万元,较2019年增加237.65万元,增长9%,主要原因是:项目金额增加。

本年收入的具体构成为:财政拨款收入2873.05万元,占100%。

二、支出决算情况说明

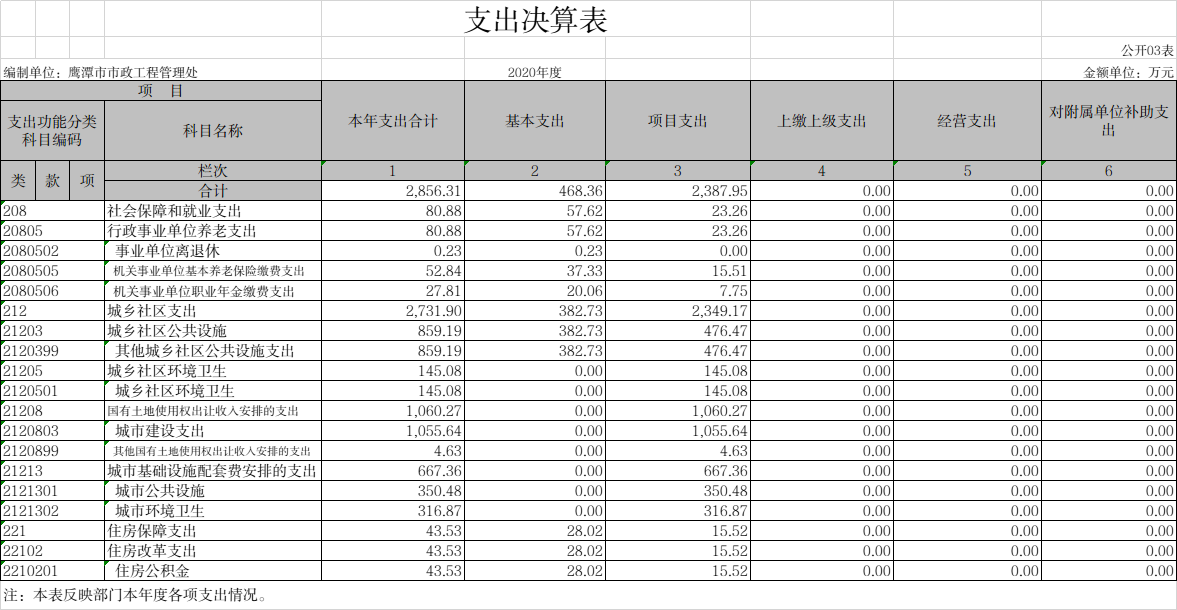

本部门2020年度支出总计4123.86万元,其中本年支出合计2856.31万元,较2019年增加612.54万元,增长27.3%,主要原因是:项目金额增加;年末结转和结余1267.55万元,较2019年增加16.74万元,增1.33长%,主要原因是:项目资金结转结余增加。

本年支出的具体构成为:基本支出468.36万元,占16.39%;项目支出2387.95万元,占83.61%。

三、财政拨款支出决算情况说明

本部门2020年度财政拨款本年支出年初预算数为917.59万元,决算数为2856.31万元,完成年初预算的117.81%。其中:

(一)社会保障就业支出年初预算数为158.37万元,决算数为80.87万元,完成年初预算的51.06%,主要原因是:未完成年初预算数并入城乡社区支出。

(二)卫生健康支出年初预算数为40.62万元,决算数为0万元,完成年初预算的0%,主要原因是:将该年初预算并入城乡社区支出。

(三)城乡社区支出年初预算为705.26万元,决算数为2731.89万元,主要原因是:项目支出较多。

(四)住房保障支出年初预算为73.32万元,决算数为43.53万元,完成年初预算的59.36%,主要原因是:未完成年初预算数并入城乡社区支出。

四、一般公共预算财政拨款基本支出决算情况说明

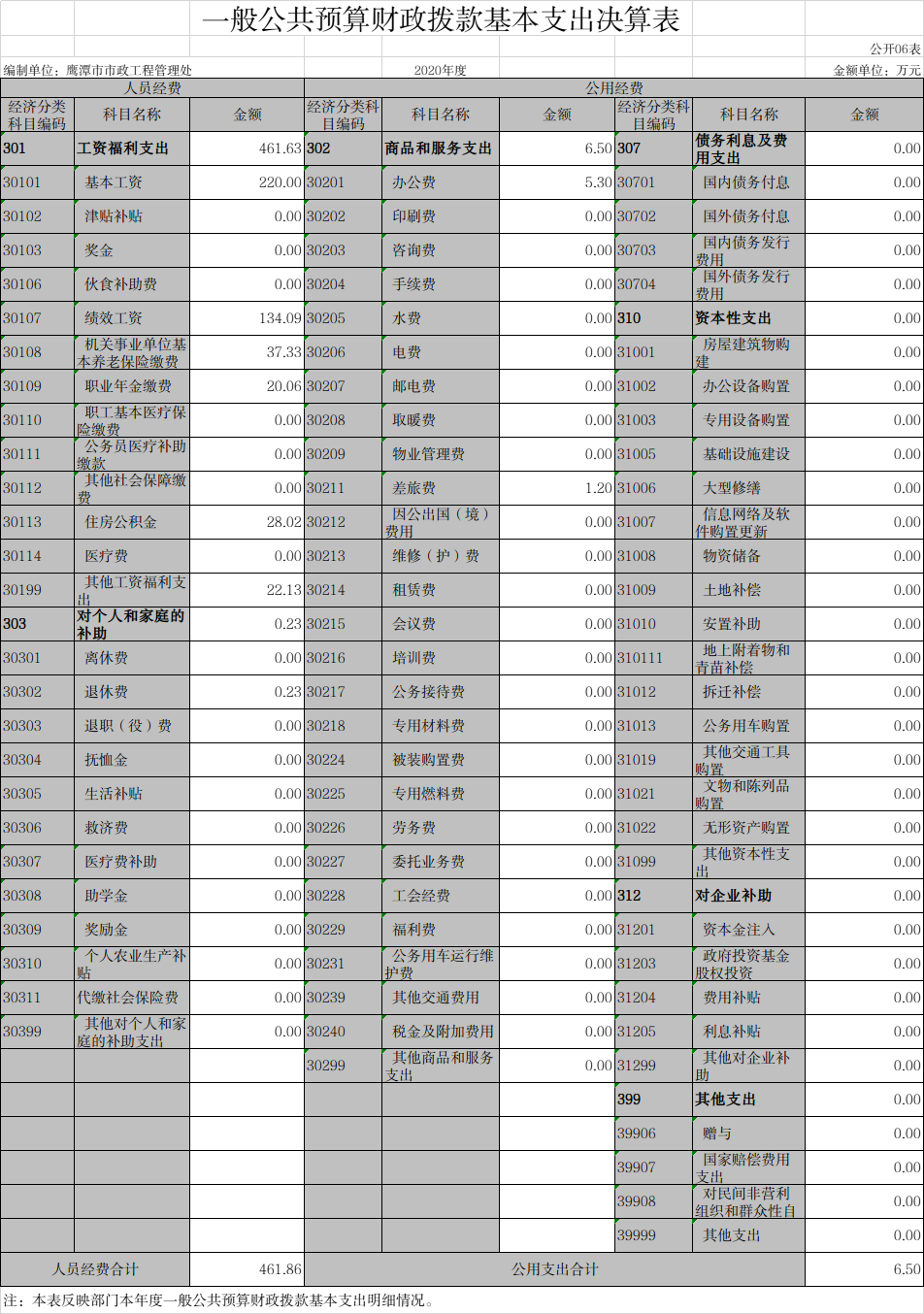

本部门2020年度一般公共预算财政拨款基本支出1128.68万元,其中:

(一)工资福利支出901.11万元,较2019年增加141.68万元,增长18.65 %,主要原因是:人员工资正常的调资、各项保险费提高、特缴公积金等费用。

(二)商品和服务支出6.5万元,较2019年减少0.36万元,下降0.52%,主要原因是:落实市委市政府关于过“紧日子”文件精神,从紧安排运行经费开支。

(三)对个人和家庭补助支出215.06万元,较2019年增加184.66万元,增长607%,主要原因是:发放政府性奖励工资

(四)资本性支出460.76万元,较2019年增加49.46万元,主要原因是:基础设施维护增加

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2020年度一般公共预算财政拨款“三公”经费支出年初预算数为0万元,决算数为0万元,完成预算的0%。

(一)因公出国(境)支出年初预算数为0万元,决算数为0万元。

(二)公务接待费支出年初预算数为0万元,决算数为0万元,完成预算的0%。

(三)公务用车购置及运行维护费年初预算数为0万元,决算数为0万元。

主要原因是:坚持过紧日子,支出无变化。

六、机关运行经费支出情况说明

本部门2020年度机关运行经费支出6.5万元。

七、政府采购支出情况说明

本部门2020年度政府采购支出总额56.39万元。

八、国有资产占用情况说明

本部门2020年度共有车辆0台,其中:单价50万元(含)以上通用设备0台,单价100万元(含)以上专用设备0台。坚持过紧日子,支出无变化。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我部门组织对2020年度一般公共预算项目支出开展绩效自评,其中超过50万预算安排的项目0个,共涉及资金0万元,占一般公共预算支出总额的0%。坚持过紧日子,支出无变化。

整体支出绩效自评综述:鹰潭市市政工程管理处2020年度部门整体支出绩效评价综合得分90分,绩效等级为“优”。绩效报告的主要结论如下:可取之处是能够严格按照年初预算进行部门整体支出,不足之处是财务人员进行绩效评价的专业水平有限,还需要不断加强学习。

市市政工程管理处部门整体支出绩效评价指标体系及评分标准 | |||||

一级指标 | 二级指标 | 三级指标 | 评分标准 | 评分依据及简要说明 | 得分 |

投入(15分) | 部门预算配置(15分) | 财政供养人员控制率(5分) | 在职人员控制率=(在职人员数/编制数)×100%。 目标值≤100%;达到目标值得5分,每超出1个百分点扣1分,扣完为止。 | (54/112)*100%=48.21% | 5 |

“三公”经费变动率(5分) | “三公”经费变动率=〔(本年度“三公”经费总额-上年度“三公”经费总额)/上年度“三公”经费总额〕×100%。 目标值≤0,达到目标值得 5 分;“三公”经费变动率>0,每超过1个百分点扣0.5分,变动率达10%以上的得零分。 | 本年度无“三公”经费 | 5 | ||

重点项目支出安排率(5分) | 重点支出安排率=(重点项目支出/项目总支出)×100%。 重点支出安排率≥90%,计5分;80%(含)-90%,计4 分;70%(含)-80%,计3分;60%(含)-70%,计1 分;低于60%不得分。 | 无 | 5 | ||

过 程(40)分 | 部门会计核算管理(20分) | 预算完成率(5分) | 预算完成率=(预算完成数/预算数)×100%。 目标值≥100%,达到目标值的得5分;100%-90%(含),得3分;90%-80%(含),得1分;低于80%不得分。 | (468.35/632.39)*100%=74.06% | 0 |

预算调整率(5分) | 预算调整率=(预算调整数/预算数)×100%。目标值为10%上限;未超过目标值得5分,超过目标值上限的每增加1个百分点扣0.3分,扣完为止。 | (879.39/778.81)*100%=112% | 0 | ||

公用经费控制率(5分) | 公用经费控制率=(实际支出公用经费总额/预算安排公用经费总额)×100%。 目标值为≤100%;达到目标值得5分,未达到目标值的每增加0.3个百分点扣0.2分,扣完为止。 | (6.5/21.32)*100%=30.4% | 5 | ||

政府采购执行率(5)分 | 政府采购执行率等于=(实际采购总额/应当进行采购总额)×100%的,得5分;每减少一个百分点,扣0.3分,扣完为止。 | 56.39/56.39 | 5 | ||

部门预算管理(10 )分 | 管理制度健全性(3分) | ①已制定或具有预算资金管理办法,内部财务管理制度、会计核算制度等管理制度,1分;②相关管理制度合法、合规、完整,1分;③相关管理制度得到有效执行,1分。 | 《鹰潭市市政工程管理处财务管理制度》 | 3 | |

资金使用合规性(4分) | ①支出符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定; ②资金拨付有完整的审批程序和手续; ③项目支出按规定经过评估论证; ④支出符合部门预算批复的用途; ⑤资金使用无截留、挤占、挪用、虚列支出等情况。以上情况每出现一例不符合要求的扣1分,扣完为止。 | 《鹰潭市市政工程管理处财务管理制度》 | 4 | ||

预决算信息公开性(3分) | ① 规定内容公开预决算信息,1分; ②按规定时限公开预决算信息,0.5分; ③基础数据信息和会计信息资料真实,0.5分; ④基础数据信息和会计信息资料完整,0.5分; ⑤基础数据信息和汇集信息资料准确,0.5分。 | 纳入城市管理局预决算在管方网站进行公开 | 3 | ||

部门资产管理(10 )分 | 管理制度健全性(3分) | ①已制定或具有资产管理制度,且相关资产管理制度合法、合规、完整,2分; ② 关资产管理制度得到有效执行,1分。 | 《鹰潭市市政工程管理处财务管理制度》 | 3 | |

资产管理安全性(4分) | ① 资产保存完整; ②资产配置合理; ③资产处置规范; ④资产账务管理合规,帐实相符; ⑤资产有偿使用及处置收入及时足额上缴; 以上情况每出现一例不符合有关要求的扣1分,扣完为止。 | 《鹰潭市市政工程管理处财务管理制度》 | 4 | ||

固定资产利用率(3分) | 固定资产利用率=(实际在用固定资产总额/所有固定资产总额)×100%。每低于一个百分点扣0.1分,扣完为止。 | (269.55/269.55)*100%=1005 | 3 | ||

产 出(28)分 | 职责履行(28分) | 年度重点工作任务(8分) | 单位应根据实际部门职责,细化、量化成多个相应的个性化指标。 | 市政设施完好率97% 路灯亮化率98% | 8 |

党建工作(5分) | 根据年度评定结果:优秀得5分,合格3分,不合格不得分。 | 相应文件号或佐证材料 | 5 | ||

社会综合治理(5分) | 按照政府性奖励考核标准,先进得5分,无先进减半得分。 | 相应文件号或佐证材料 | 5 | ||

公共机构节能(5分) | 按照政府性奖励考核标准,分三个等级,先进得满分,达标得60%,不达标不得分。 | 相应文件号或佐证材料 | 5 | ||

财政预算绩效管理(5分) | 年初设定预算绩效目标、项目事中监控、项目绩效自评价;满分,否则每减少一个,扣2分,扣完为止。 | 相应文件号或佐证材料 | 5 | ||

效 果(17)分 | 履职效果(17分) | 部门整体效益(10分) | 可细分为在社会、经济、民生、环境发展等方面所带来的直接或间接影响。 根据评价部门实际情况设置,并可将其细化为多个相应的个性化指标。 | 10 | |

社会公众满意度(7分) | 通过问卷调查了解社会公众在部门履职效果、解决民众关心的热点问题、厉行节约、是否可替代性等方面的满意程度,反映和评价部门支出所带来的社会效益。95%(含)以上计7分;85%(含)-95%,计5分;75%(含)-85%,计3分;低于75%计0分。 | 请填写具体数值,详细计算公式和过程。 | 7 | ||

合计得分

| 90 | ||||

注:该指标体系评分表参照财政部《部门整体支出绩效评价共性指标体系框架》 | |||||

制定,满意度调查可根据部门类别自行制定。 | |||||

第四部分 名词解释

(一)财政拨款:指省级财政当年拨付的资金。

(二)事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

(三)事业单位经营收入:指事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动取得的收入。

(四)其他收入:指除财政补助拨款、事业收入、事业单位经营收入等以外的各项收入。

(五)上年结转和结余:填列2020年全部结转和结余的资金数,包括当年结转结余资金和历年滚存结存结余资金。

(六)“三公”经费:纳入财政预决算管理的“三公”经费,是指用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费,是维持部门运转或完成特定工作任务所开支的相关支出,是行政开支的一部分。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(七)机关运行经费:指为保障部门运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

相关信息: |

||||||||||||

|